美国液化天然气将成欧洲“脱俄”支柱

美国将扩大液化天然气(LNG)的生产。预计2022年的产能达到约1亿吨,同比增长2成左右,出口量成为世界第一。新增投资也时隔3年再次重启,估计将创下8年来的最高水平。需求不断提高的欧洲很可能获得一定部分的出口量。在欧洲,产自美国的燃气占比不断提高,如果“脱俄化”取得进展,将能减轻欧洲在经济安全上的风险。

位于美国南部路易斯安那州的LNG新设施“Calcasieu Pass”最早将在2月之内投产。年产能最高达到约1100万吨,相当于日本LNG进口量的约15%。

由日本东京电力控股和中部电力对半出资的JERA的LNG运输船已经入港,正在进行首次LNG装运作业。目的地尚未确定,如果欧洲价格高于亚洲,则有可能会销往欧洲。

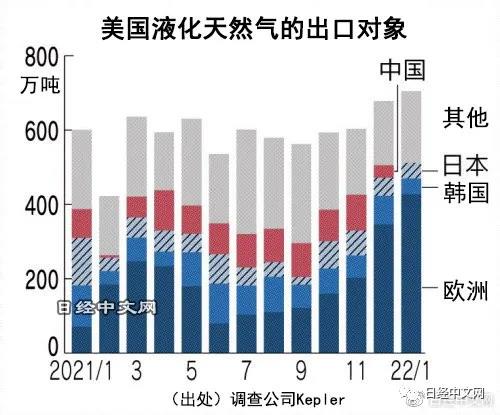

当前美国产天然气向欧洲的出口急剧增长。根据调查公司Kepler的统计,2022年1月美国LNG出口量的6成左右销往欧洲,约有430万吨,比一年前大幅提高了约1成。

欧洲约三分之一的天然气消费依赖俄罗斯。国营的俄罗斯天然气工业股份公司(Gazprom)1月向欧盟出口约580万吨,同比减少4成。

从1月份单月数据来看,美国产天然气可以弥补来自俄罗斯的进口量的7~8成。以俄罗斯减少供应前的2020年为基准的话,如果美国面向欧洲的出口量维持在2022年1月的水平,则相当于俄罗斯出口量的4成左右。

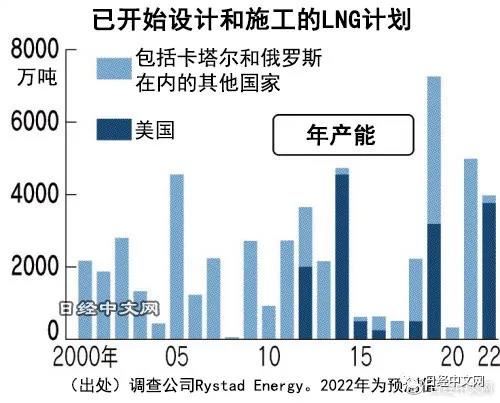

据调查公司Rystad Energy统计,计划在美国设计和施工的LNG设施合计产能在2022年达到3500万吨以上,创下8年来的最高水平。最近美国的天然气产量按月度统计正接近2019年下半年创下的历史最高水平。

LNG设施的施工需要3~4年,不会马上就提升产能。2022年新增投资的设备要到2025年以后才能供应天然气,但今后面向欧洲的出口不断增加的话,将能够减轻欧洲依赖俄罗斯的风险。

另一方面,以亚洲为中心的LNG消费量也在扩大。根据日本石油天然气和金属矿物资源机构(JOGMEC)的预测,2022年的全球需求约为4亿吨,比2021年增加约2000万吨。

全世界的供应余力(产能与需求量之差)在2021年1月为每月接近300万吨。假定每年的需求增加3%,到2025年1月供应余力将减少到不足70万吨。供应能力的扩张赶不上需求增长,存在像本个冬季的欧洲那样库存极度减少的风险,全球有可能发生LNG争夺战。

来源:日经中文网