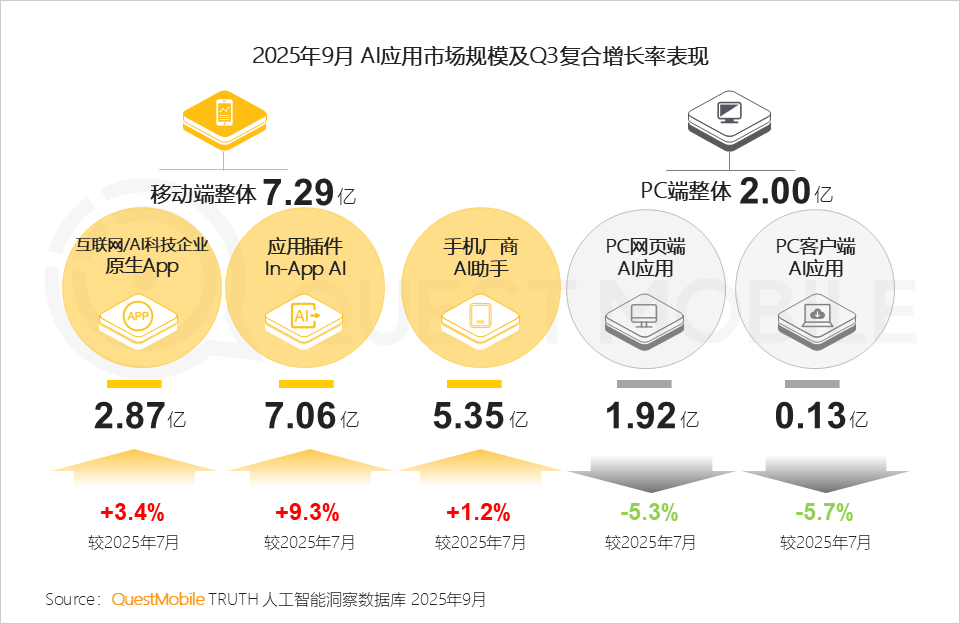

10月28日,国内知名的商业智能数据服务商QuestMobile发布了2025年第三季度中国AI应用市场报告。数据显示,截止2025年9月,AI应用市场上移动端和PC端月活跃用户量分别达到7.29亿、2.00亿,其中,移动端原生APP、In-APP AI及手机厂商AI助手整体规模分别为2.87亿、7.06亿、5.35亿,较三季度初的7月份分别增长了3.4%、9.3%、1.2%。

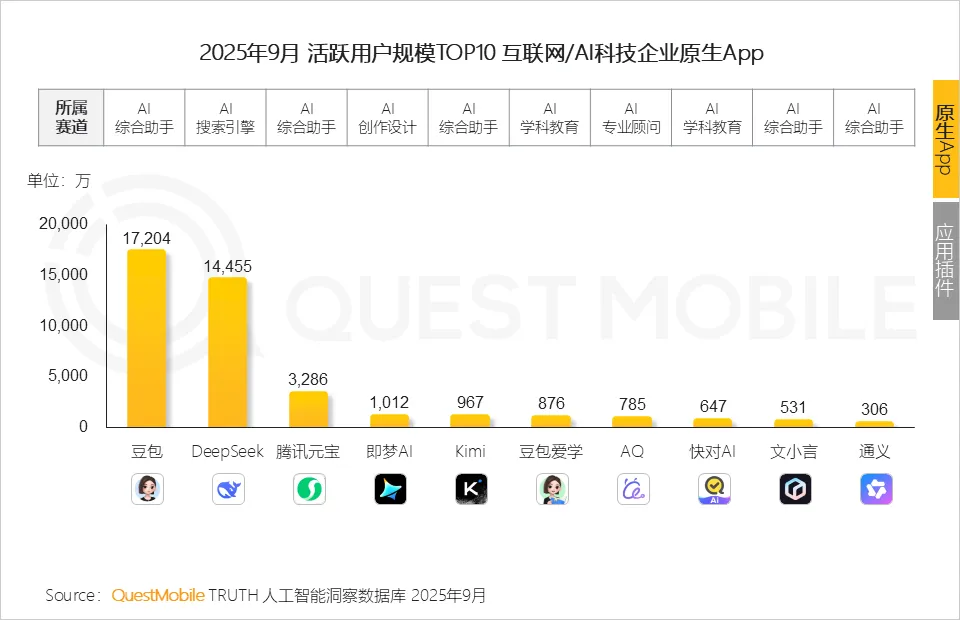

这当中,头部阵营的整体格局相对稳定,不过竞争相当激烈。豆包APP 在这个季度也实现了对DeepSeek APP的反超,二者月活跃用户规模分别为1.72亿、1.45亿;而在PC网页端,DeepSeek仍居于第一的位置,月活跃用户规模为5252万,紧随其后的百度AI助手、豆包分别为3426万、2572万。

经历了半年多的高速爆发,互联网/科技企业原生APP的头部格局相对稳定,且呈现出捉对厮杀的格局,例如,经过三个季度的努力,豆包终于超过了DeepSeek,二者月活跃用户规模分别为1.72亿、1.45亿。腾讯元宝、即梦AI、Kimi位居第二阵营,月活跃用户规模分别为3286万、1012万、967万。

相比头部的稳态,深耕垂直领域的中长尾玩家正在悄然爆发,例如,豆包爱学(AI学科教育)、AQ(支付宝旗下AI健康顾问)、快对AI(AI学科教育)月活用户分别为876万、785万、647万。这三者均为深耕垂直领域的玩家,尤其是AQ APP,在短短三个月里月活用户规模增长了237%,用户黏性也快速增长。

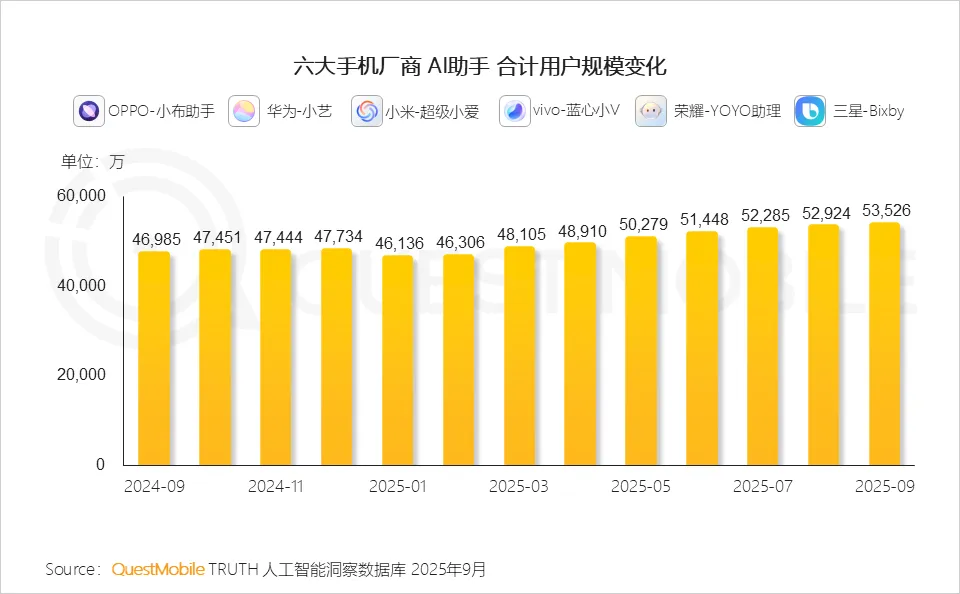

手机AI助手也已经进入生态竞争的阶段。短短一年内,六大手机厂商AI助手的用户规模增加了6500万,同比增长13.9%。各手机厂商纷纷从系统底层的“智慧引擎”出发,延展至感知、交互、记忆等多维度的应用生态,构成了识屏类、建议类、视觉类、记忆类、摘记类等应用方向,并通过调用第三方APP、引入智能体的方式,为用户提供无缝的便捷体验,也进一步强化自身的“生态入口”价值。

不过,手机AI助手想要实现这个目标,还有很大挑战。例如,在月人均使用时长上,互联网/AI科技企业原生APP依旧保持领先,达到117.7分钟,AI应用插件、手机厂商AI助手分别为31分钟、5.3分钟,足见手机厂商AI助手想要进一步占领用户心智,仍有很长的路要走。

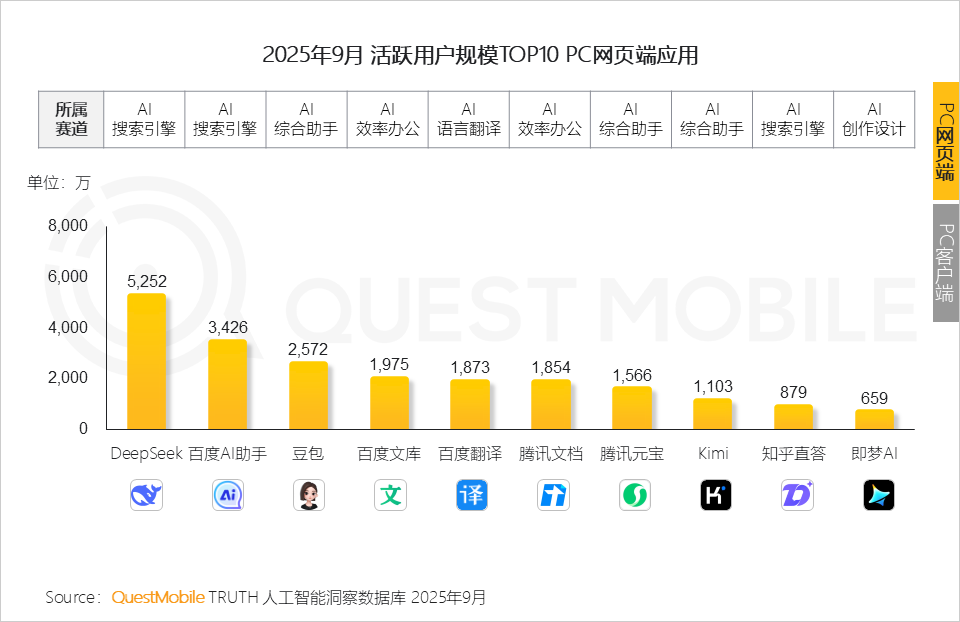

此外,PC网页端应用经历了高速爆发之后,增长逐步见顶,除了DeepSeek网页端、百度AI助手网页端月活跃用户规模分别达到5252万、3426万之外,超过85.3%的玩家月活用户量低于50万,不足三成PC网页应用实现正增长。

大厂争夺“生态协同”

重现移动互联网时代“小步快跑”模式

综合来看,三季度整个行业的增长,得益于行业发展策略的转向。过去几个月,不同于硅谷厂商持续合纵连横堆积算力的打法,国内各厂商迅速跳过了参数比拼的粗放竞争阶段,竞争焦点转向生态协同模式。

一方面,通过性价比的方式实现精调、优化模型,大厂们形成了一定的节奏打法,以实现让模型能力精确匹配客户需求的目标。统计显示,仅仅2025年1月到9月,头部互联网集团共完成182次模型升级。

具体来看,百度、阿里、腾讯、抖音前三季度大模型更新频率分别为3.8天/次、4.6天/次、6.6天/次、8.0天/次,可谓是将移动互联网时代“小步快跑、快速迭代”的竞争模式彻底搬到了AI时代。

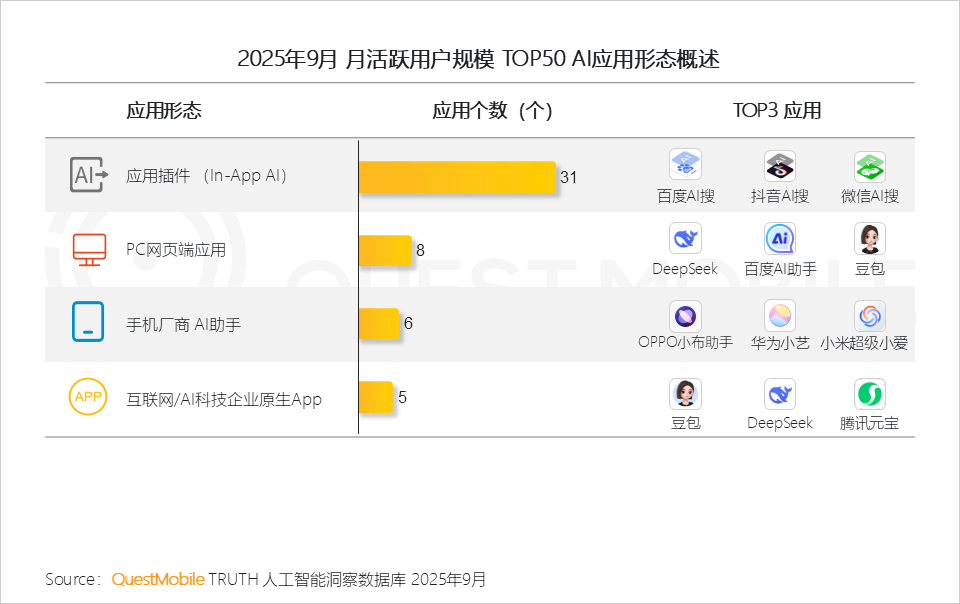

2025年9月,月活跃用户规模TOP 50的AI应用中,In-App形态的插件应用占到31个,可谓遥遥领先,前三位的分别为百度AI搜、抖音AI搜、微信AI搜。相比之下,PC网页端应用、手机厂商AI助手、互联网/AI科技企业原生APP分别为8个、6个、5个。

同时,AI应用插件的落地数量继续增加,全行业TOP20 App中,平均每个App落地了2.5个AI应用。