近期,可控核聚变不仅是资本市场最炙手可热的主线之一,其热度更在年末持续攀升,板块行情不断发酵。12月19日,A股可控核聚变板块强势爆发,多只个股涨停;12月24日,板块再度上涨,主力资金单日净流入达8.46亿元;至12月25日,概念股盘中继续震荡走强。

板块热度飙升的背后,是行业招标与资本开支进入加速期的坚实支撑。数据显示,国内核聚变行业自四季度以来招标金额显著放量。其中,10月招标金额接近5亿元,11月更飙升至39亿元,而前三季度合计仅为17.6亿元。真金白银的投入,清晰地验证了产业化进程的提速,也直接点燃了市场情绪。

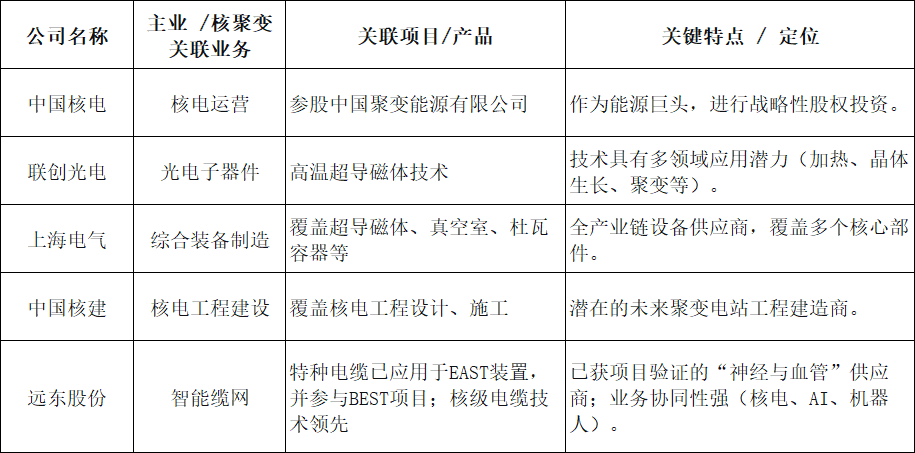

在这场“终极能源”引发的资本狂欢中,笔者关注到一家深耕传统制造业四十年的企业 ——远东股份(600869.SH),其以电缆制造为根基,卡位可控核聚变核心配套环节,成为赛道中极具价值的 “实力玩家”。

一、可控核聚变行业:终极能源革命,商业化加速落地

1.战略定位:全球能源转型的终极解决方案

可控核聚变被誉为 “人类终极能源”,具有燃料储量近乎无限、无长寿命高放射性废物、本质安全等核心优势,是全球碳中和目标下的关键突破口,已成为中美欧等大国科技竞争的战略制高点。国际能源署预测,2030年全球核聚变市场规模将达4965.5亿美元,2024—2030年复合增长率7.4%。其中,超导材料、核级特种电缆等核心部件需求率先爆发,2030年前中国计划建设5座实验堆,对应千亿元级工程配套市场。

2.相关概念股仅供投资者参考

二、远东股份:核聚变产业链的核心配套与技术支撑企业

1.技术验证:从EAST到BEST,实现国家级项目全覆盖

全超导托卡马克装置(EAST,俗称“中国小太阳”):远东股份的特种电缆产品已在该装置上获得应用,并与头部科研机构联合攻关超导带材及聚变专用电缆技术,相关技术已通过法国 ITER 项目严格技术评审。这证明了其产品能满足-269℃极低温、强辐射等聚变装置的极端环境要求。

紧凑型聚变能实验装置(BEST): 远东股份已成功中标BEST装置的核电电缆项目。BEST的目标是在2030年实现核聚变发电演示,即“点亮第一盏灯”,是我国实现聚变能商用化的关键一步。参与此项目,意味着远东股份的技术与产品获得了下一代聚变堆的认可。

2.技术积淀:核级电缆领先,构筑极高准入壁垒

远东股份在核聚变领域的能力,根植于其在民用核电站(裂变)电缆领域数十年的深厚积累。其子公司安徽电缆是中国核级电缆领域当之无愧的开拓者。产品已服务国内外30余台核电机组,是国内少数具备全面核级电缆资质的企业之一。核聚变装置的环境严酷性(如辐照剂量)远高于裂变核电站,公司产品能耐受200万戈瑞以上的超高辐照剂量,关键指标超越美国IEEE383标准,获 “中核集团科学技术奖”,为切入核聚变领域奠定核心技术基础。这种从“裂变”到“聚变”的技术迁移与升级能力,构成了竞争对手难以逾越的护城河。

(图片来源远东电缆微信公众号)

3.产业链价值:特种电缆是托卡马克装置的“神经与血管”

在托卡马克磁约束聚变路线中,大量特种电缆用于磁体系统、诊断系统、加热系统和数据采集系统等,被称为装置的“神经与血管”。它们需要在强磁场、极低温、高中子辐照的极端条件下长期稳定工作,其可靠性直接决定装置能否安全运行。远东股份提供的正是这种具备高可靠性和定制化能力的核心基础部件。

三、传统与新兴业务:提供业绩韧性,贡献增长弹性

1.智能缆网:基本盘稳固,高端化提升盈利

智能缆网是远东股份的“压舱石”。公司2025年半年度业绩报告显示,2025年上半年该业务营收114.86亿元,同比增长11.64%,净利润达2.71亿元,同比大幅增长75.76%。公司在核电电缆领域的龙头地位稳固,将充分受益于国内核电新项目的核准与建设周期。同时,公司在高端海缆(500kV及以上)技术上的突破,有望在深远海风电发展中贡献新增量。坚实的传统业务为前沿技术投入提供了稳定的现金流支持。

2.新兴市场(AI算力/机器人):第二增长曲线已现

远东股份战略性地将业务拓展至“电能+算力+AI”及机器人领域,并取得实质性突破:

AI算力:已为全球领先人工智能芯片公司批量供货高速铜缆、电源线等产品。液冷等相关散热产品的研发也在推进中,瞄准高密度算力中心的蓝海市场。

机器人:已成为人形机器人领军企业(如优必选、智元)的电缆与线束供应商。公司“电缆+电芯”的垂直整合能力,使其能为机器人提供动力与信号传输一体化解决方案,构建差异化优势。

2025年上半年,远东股份人工智能、算力和机器人新兴市场相关营收达4.87亿元,同比激增204.61%,显示出强大的增长弹性。

四、财务与估值分析

1.业绩持续修复,订单充沛

远东股份经营层面呈现强劲的复苏与增长态势。2025年上半年,公司实现归母净利润1.44亿元,同比增长210.60%;经营活动现金流净额4.33亿元,同比增长220.68%。订单方面,公司2025年1—9月业绩报告显示,1—9月公司累计获得千万元以上合同订单216.24亿元,创历史新高,为未来业绩提供了良好可见度。

2.估值存在重估空间

当前市场给予公司的估值(PE)主要锚定其传统电缆制造属性。然而,远东股份在可控核聚变(未来能源)、AI算力(数字经济)、机器人(高端制造)三大高成长赛道的布局已进入收获期。随着这些新兴业务营收占比快速提升(上半年已呈数倍增长),其估值体系理应向科技成长股切换。与纯主题概念股不同,公司在这些领域均有确切的客户、订单和项目验证,估值重估的基础更为坚实。

多家券商对公司未来发展持积极态度。华金证券预测公司 2025—2027年归母净利润分别为5.89亿、8.67亿及11.55亿元,给予“买入”评级;中邮证券给予“增持”评级。

五、风险提示

1.可控核聚变技术研发周期长、投入大,商业化进度存在不确定性,或影响相关业务放量;

2.AI 算力电缆、机器人线束等新兴领域竞争可能加剧,导致毛利率承压;

3.铜、铝等大宗商品价格波动,将影响公司成本控制与短期盈利;

六、投资建议

远东股份正处于一个明确的“价值发现”窗口期。市场对其认知应从单一的“电缆周期股”更新为“深度参与国家终极能源战略的科技型核心部件供应商”。

短期看业绩修复:传统智能缆网业务受益于核电、海缆等高景气赛道,储能、智慧机场业务稳健,共同驱动业绩持续改善。

中期看新兴爆发:AI算力与机器人业务已成为贡献显著营收增量的第二曲线,其高增速将直接提升公司整体成长性。

长期看聚变期权:在可控核聚变领域的卡位是公司最核心的长期价值所在。随着BEST等项目推进及商业聚变公司在2030年前后的关键节点突破,公司作为核心供应链成员的价值将被极大彰显。